近日,有网友给小M留言:自己(刚需)准备在北京买房,但能买的起的房子离自己的工作地点太远。正在犹豫时,房产中介建议他尽快下手,原因是那个地方的房子现在是价格洼地,以后有升值空间。如果离工作地点太远,可以在工作的地方租房住,把买的房子租出去,以租养贷,何乐不为?这位网友疑惑,以租养贷这笔账该怎么算?现在以租养贷划算吗?

以租养贷,简言之,就是贷款买房后,把房子租出去,然后用房租来偿还贷款。以租养贷主要分为两种情况,一是贷款买房后直接出租,用每月收的房租来还月供;二是购房者名下已有一套住房,本着改善居住条件或者是投资的目的,又贷款买新房,然后把原有的房子出租,用租金来偿还新房的房贷。给小M留言的网友属于第一种。这种情况,不少北漂们都遇到过。由于限购或者城中心地段房价太高,不少北漂们在燕郊等北京周边买房,然后在公司附近租房住。

以租养贷这笔账该怎么算?我们以上文提到的以租养贷的两种情况分别举例说明。

小A,北京工作,在某区买一套100平米的房子,网签价500万,首套房首付比例35%,首付175万,商业贷款325万元,利率4.9%,贷款30年,等额本息还款。每月还贷17248.62元。由于小A工作地点离新买的房子比较远,小A选择在公司附近租房(单间每月房租2000元),把自己买的房子租出去,每月收租金8000元。(注:买房的税费等暂不计算)

也就是说,除去自己租房支出,小A每月会有6000元的房租收入来帮忙偿还房贷。假如小A这种状态持续10年,这十年里,小A既住不上自己的房子,每月还要还贷1万多。而小A房子的租客却能以8000元的成本来租住小A的房子。此外小A每年还要交物业管理费和取暖费,还要计算房屋损耗等费用。这么算下来,小A这种以租养贷的方式是否合算,相信大家已经有了判断。

再看一个例子。小B,某二线城市工作,一直与父母同住。小B谋算着自己买一套新房和父母一起自住,同时把父母的房子租出去,以租养贷,让租客为自己的月供埋单。小B要买的房子100平米,网签价200万,首套房首付比例30%,首付60万,商业贷款140万,利率4.9%,贷款30年,等额本息还款,每月还贷7430.17元。其父母房子出租的租金3000元/月。这么算来,小B每月还要自己还贷4430.17元。所以除非手里有几套空置的房子出租,否则完全想靠租金偿还贷款的想法很难实现。

看到这里,不少网友提出异议,即使每月的租金不够还月供,如果房子本身有升值空间,等还完月供,房子增值后,投入的钱也会成倍的收回。

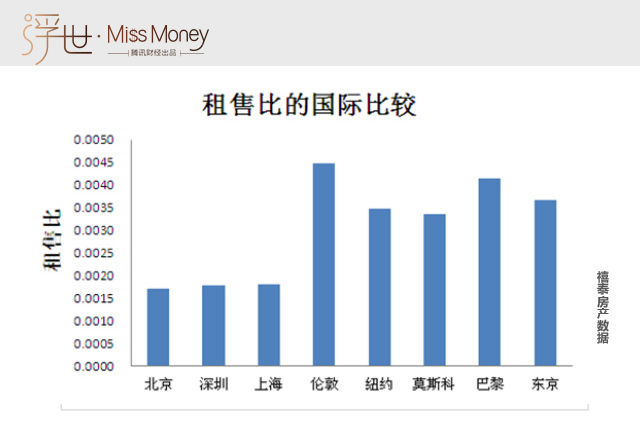

如果以这种心态“以租养贷”,就是以投资为目的了。而想要判断一个地方房子是否有投资价值,可以看这个地方的租售比是否在合理的区间范围内。

租售比是国际上用来衡量某地区楼市运行是否良好的指标之一。房屋租售比=每平方米建筑面积的月租金/ 每平方米建筑面积的房价。国际通行标准认为,合理的房屋租售比在1:200到1:300之间。即把房子出租,200个月—300个月(17年—25年)能回收房款,说明这个地方的房产租金回报率较高,买房还是划算的。如果租售比高于1:300,就意味着房产投资价值相已经很小了。

还以上文的小A为例,小A的房子每平方米建筑面积的月租为80元,每平方米建筑面积的房价为5万,那么小A房子的租售比为1:625。这意味着,小A把房子租出去后,需要625个月(52年)才能收回收房款。在这种情况下,小A想以租养贷,已经不划算了。

在以租养贷问题上,虽然个案不足以说明问题,要因人因地而异。但需要注意的是,想“以租养贷”的投资者绝大部分手中掌握的资金并不多,所以在贷款投资之前,一定要考虑当地楼市政策、银行贷款利率的变化及自身还贷能力。如果出现房子租不出去,房贷断供的情况,贷款买的房子就有被银行收缴或拍卖的危险,得不偿失。

临近春节,习大

临近春节,习大

缅甸北部重燃战

缅甸北部重燃战

珍贵:汉字与甲

珍贵:汉字与甲

40岁儿子为追

40岁儿子为追